|

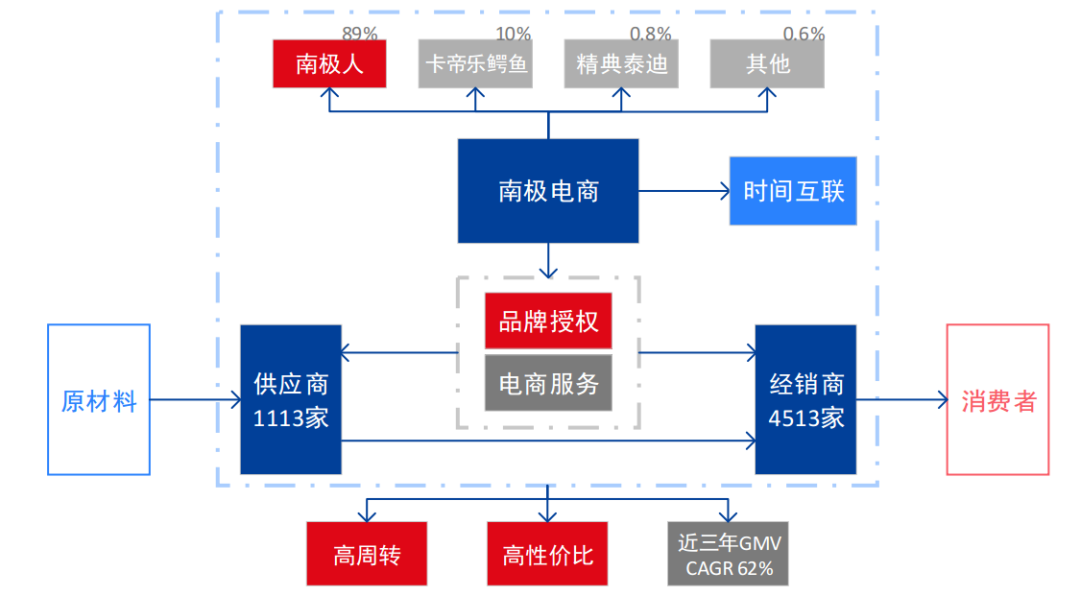

2019年,天猫“双十一”战报显示,南极电商(002127)旗下的南极人品牌成为天猫“双十一”狂欢节15个销售额破10亿元的品牌之一,“双十一”当天销售额逾15亿元。同时,在天猫“双十一”出口品牌的排行榜上,南极人位居第五。产品的火爆程度非同寻常。 而与此同时,消费者对南极人产品质量的投诉也愈演愈烈。2020年3月,质监局《2019年第二批网售产品质量国家监督专项抽查不合格产品及企业名单》的披露中,南极电商生产的旅行箱包(货号为C487811011),赫然出现在了名单上。而这已经不是南极电商第一次被检出产品质量不合格。实际上近5年里,南极电商旗下南极人、卡帝乐鳄鱼、精典泰迪等品牌均有质检不合格记录。 据北京商报统计,2015年,原济南市工商局对全市流通产品的抽查中,南极电商旗下南极人品牌服装被发现不合格;同年,原北京市工商局抽检南极人品牌冬被不合格;2017年,原江苏省质量技术监督局抽检冲锋衣,南极人品牌产品不合格; 2018年,原江苏省质量技术监督局再次对南极人品牌服装抽检,依然不合格;当年南极人品牌就上了14次国家质监部门及地方消费者协会的不合格产品黑名单;2019年,上海市市场监督管理局对48个批次旅游鞋、休闲鞋、布鞋等老年健步鞋进行了市场检查和质量抽检,南极人品牌男鞋再次抽检不合格。 而这些质检黑料也只是冰山一角。当下,一边是南极人的产火热大卖,一边是客户源源不断的投诉差评,南极人越来越被舆论推在风口浪尖上。南极人可谓已然是站在刀尖上的舞者,稍有不慎,便会付出非常惨重的代价。 今天,浑水调研就来给读者深度挖掘,南极人,你到底怎么了? 一、南极人的“杂货铺” 南极电商前身为南极人,该公司成立于1997年, 是中国最早成立的内衣企业之一,首创保暖内衣产品。曾经,凭借不错的产品质量和明星代言大量传播的电视广告策略,南极人成为了中国驰名品牌。在保暖服饰领域,其销量和市场占有率始终位居前列。 对于南极人这家企业来说,2008年是一个极其重要的转折点。在金融危机之后,南极人开始大幅转型,把旗下所有的工厂和生产线全部关停,线下实体零售渠道绝大多数也被放弃。之后,南极人就只负责卖吊牌,将品牌授权生意做到了极致。业务简单到就剩下签约并授权供应商生产“南极人”品牌的产品。这个战略,一执行就是10年。 南极人的品牌授权范围从内衣拓展到床上四件套、羽绒服、衣裤袜等等,甚至还卖起了床垫、按摩椅、玻璃杯、儿童车、泡脚桶、暖宝宝…等等,不一而足。南极人成功180度转身,从一个专注保暖内衣的品牌,转型成了现如今的“杂货铺”。换句话说,市面上有大量南极人品牌的产品,但是再也没有南极人自己生产的产品了。 而在此期间,公司没了厂房,没了工人,只卖吊牌的线上电商模式让公司赚的盆满钵满,在2015年底,南极人借壳新民科技登陆中小板,并更名为“南极电商”。不得不说,南极人的所谓品牌授权的轻资产模式发挥到了极致,南极人不生产商品,只是吊牌的搬运商,换句话说,只要商家肯付授权费,万物皆可“南极人”。

南极电商品牌授权业务模式 二、“万物并非皆可南极人” 现在,南极电商经过一次次收购,拥有的品牌除了南极人、还包括卡帝乐鳄鱼、精典泰迪、南极优选等。在收购之后,根据品牌的定位不同,为合作商提供不同品牌定位的授权服务。而与之相应带来的供应商和经销商数量在2019年分别大幅扩张至1113家和4513家。而授权的店铺更是多达5800家。 因此我们非常容易就可以在公司的主营业务上看出来,南极电商的主营业务就是互联网的广告业务投放,以及品牌综合服务业务(就是品牌授权业务)。 由下图可知,移动互联网投放的业务,营收很大,但不赚钱(毛利率才7.5%),但品牌授权业务,只需要卖个牌子就能收钱,毛利率高达93%,比茅台还高。因此也可以得知,南极电商的主要盈利来源,就是来自于品牌授权业务。 而随着南极人的品牌授权的客户越来越多,其品牌的线上市场渗透率也不断攀升,相应的南极电商的营收增速和净利润也在飞速攀升。但需要注意的是,在2019年度,营收增速和净利润的同比增速却开始出现大幅下滑。浑水调研认为,营收和净利润的大幅下降很可能来自于公司业务先天性业务属性。也就是说,南极电商依靠品牌授权的模式大幅赚钱来自于两个因素: 1. 继续大量收购其他品牌(外延式收购),并根据品牌定位细分,快速把品牌授权出去; 2. 在现有品牌的基础上,继续大幅扩张上游的供应商数量,使得公司的品牌授权业务继续上升; 但从整个2019年的同比增速的结果上来讲,现实就是,南极电商的主营业务扩张速度确实大幅放慢了。换句话说,要么品牌授权的市场可能已经趋于饱和,要么隔行如隔山,南极人的品牌在扩张到别的产品品类上客户的认可度不高,导致市场对于南极人的品牌需求不如过去强烈了。 另外,还有一个很有意思的特点就是,南极电商虽然已经没有厂房,相应的也不会有库存积压的风险,但这并不是说运营情况就能高枕无忧的。 其实,像南极电商这类轻资产模式一样也会面临资金占用的问题,最明显的就是公司的应收账款的账期长和应收账款周转天数平均一直在90天左右,这就意味着公司要收回一笔品牌授权的收入,需要约3个月左右。 这就意味着,一旦公司的主营业务授权贴牌的扩张放缓,而应收账期一直居高不下的话,就会慢慢的侵蚀到该公司的经营活动现金流,使得公司慢慢的开始暴露出资金周转的问题咯。 三、急速扩张带来品控硬伤 一个企业一旦从自己生产制造转型到品牌授权,难以避免的就是品控的问题。过去南极人以保暖内衣起家,而内衣没有过多繁冗的制造流程,品控相对来说比较简单。 而在之后进入品牌授权阶段,授权方南极电商就必须在品控(成本)和授权(收入)的天秤上不断的做出权衡。因为越是对供应商的品控要求过高,一旦产品供应商达不到要求,品牌授权的业务就要黄了,或是被别的同类策略的厂商抢走市场份额。 相应的,如果南极电商要不断地快速抢占市场份额,就只能大幅降低产品供应商的品控准入门槛,因此南极电商对于品控的要求就只能一低再低。这就是该企业的业务模式的本质所决定的! 也因为模式如此,品牌授权的过程中也必定充满了博弈。授权方希望工厂通过更高的品控投入,来维持自己的市场口碑和品牌形象。而工厂则希望在质量达标时,尽量减少资金投入,使自己的利润最大化,毕竟厂家对于南极人的品牌没有任何维系的责任与义务。如果南极人做烂了,大不了再找下一个品牌给自己的产品贴上就行了。对于厂家来说,更多的品控成本投入完全就是浪费资源。 而如果博弈的最终结果是两全其美,也就是南极电商不断的放弃品控,成功售出品牌赚钱了,厂商也因产品得到贴牌而量价齐升,也赚钱了。大家都赚钱,那最后是谁买了单?很显然,就是不明所以的消费者成了最后的接盘侠。 而买错的消费者,也只能长叹雕栏玉砌(品牌)应犹在,只是朱颜(质量)改。问君能有几多愁,恰似一江春水向东流。 四、跨界品牌授权并非坦途 南极电商要想业务增长,必须采取的是不断的扩大授权产品的品类,比如行业集中度不高、品牌商较少的按摩椅、泡脚盆以及电风扇等小家电。表面看下去,貌似万物皆可“南极人”。 但问题恰恰出在这里,一旦品牌授权范围从衣物鞋帽等产品转到对耐用性要求比较高、时间跨度比较长、周转率比较慢的电器产品,南极人的优势就基本没有了,毕竟如洗衣机,电风扇,按摩椅等这类产品不是衣服,当然不会一把卖完就高枕无忧了,你必须要配套有优质的售后,有优质的服务,有优质的物流,上门安装等等。 一旦这些做不好,消费者、大平台、高退货会联合起来使得南极人的品牌更加雪上加霜。 五、市场需求是否决定存在即合理? 诚然,南极人的利润,加盟商的销量,来源于品控的下降,利润增长越高,品牌遗产的消耗就会越大。毕竟有研发创新能力的工厂不会加入南极人;而选择加入南极人的工厂,也不会太大的品质上乘,品牌上乘的能力。虽说南极人在越来越多的消费者差评和失望中逐渐消耗,但,如果我们继续多一层思考,这真的是一个不好的商业模式么? 我们实事求是的说,当下我们国家确实面临着产能极度过剩,竞争过度剧烈,进而利润过低,消费拉动能力不够的长期性问题。而这样的问题无论是国家还是企业,都不是一时半会就能解决得了的。 但确实因为南极人的模式,让无数走投无路的纺织企业在电商时代起死回生,甚至发家致富,让厂商和南极人的品牌在南极电商的平台模式下共同成长。我们试想,要是没有南极人,多少企业本来是有满足市场需求的能力和产品,却因为无法走到台前,就被莫名淹没掉了,被市场所遗忘,被消费者所遗忘,被时代所遗忘。 也因此,在市场中据传南极电商董事长张玉祥私下时常认为,自己理应受到更多尊重,因为南极人目前所做的事情,是很多地方政府想做却无法做到的,毕竟这确实缓解了大量衣物鞋袜和其他小商品的产能过剩问题,帮助中小企业规避了实体萧条的问题,解决了很多就业问题,并且也为地方政府解决了很多税收问题。 除此之外,中国确实还是面临着结构性收入分配的问题,随着经济发展,中国的基尼系数不断攀升,贫富差距拉大也是不可回避的事实。撇开豪车洋房的热销,淘宝、拼多多的成功也印证了普通百姓的实际购买力。毕竟不是每一个人都住得起别墅,买得起豪车的。更多的平民百姓需要的是“实惠”的过好自己的日子。因此,市场本身就对白牌产品拥有巨大的需求空间。 而淘宝、拼多多,甚至是南极人的成功案例已经告诉我们,不只是三四五线城市的用户有精打细算的需要,一二线城市用户同样对于价格低、消费频次高的低价产品(比如快消品、服装)存在大量需求;而从供给角度来说,国内拥有生产优质商品能力的代工厂较多,这类代工厂的共性就是拥有丰富的生产能力,但是缺乏品牌。 因此,南极电商对于供需两端做出资源优化,一拍即合,通过为这些零散且分散的优质供应商提供品牌、渠道和订单来实现盈利,更重要的是,这也解决了大量普通百姓的“实惠”性的生活需求。换句话说,南极电商的成功,确实是符合了我国当下的实际国情的。 六、下一个优衣库、无印良品? 事实上,对于完全放弃工厂,转而实施品牌授权战略的企业,南极人不是第一家,也不会是国内唯一的一家。比如说大名鼎鼎的阿迪达斯、耐克、彪马、甚至飞利浦走的都是这样的一种品牌授权的轻资产模式,品牌授权的运营可谓是国际通行做法,早已有之。而国内的恒源祥,俞兆林,北极绒,等等走的都是和南极人类似的运营模式。 当然,阿迪达斯,优衣库,无印良品等他们的“轻资产模式”其实并没有错,毕竟他们专注于公司擅长的产品品类,并且质量和品控在多年的潜心经营下消费者们都有目共睹的。 南极人和这些上述的品牌相较起来,确实在品控上和产品的专注度上,差了好几个身位。但能换来的,也是产品价格上更有优势。不管未来南极电商的战略制定如何,如果未来南极人要成为下一个优衣库,和无印良品,品控确实是不可避免的一步。价廉的同时兼顾物美,才是实惠中的尚品。而文章写到当下,南极电商的股价已经从今年2月份的低位9块8涨到了现在的23块5,短短5个月,涨幅将近240%。 浑水调研一直认为,对于股票,长线持有,是因为相信公司;短线炒作,那是因为你相信自己。而如果南极电商需要在资本市场上说服投资者长期持有的话,品控的这一关,必须要过。而南极电商要想克服品控的问题,自断现金利润的一臂是必然途径。 然而并不是所有企业,都会有这种长远的战略目光与宏伟的胆魄。要想成为下一个零售巨头,看来南极电商要走的路,依旧任重而道远。而要走完这任重道远的第一步,或许就是不忘初心,在品控上重新注入“工匠精神”的血液。 |