|

麦肯锡咨询公司(Mckinsey& Companys)最新公布的《中国奢侈品报告2019》显示:得中国者得奢侈品天下——尽管中国经济增速放缓,但未来数年,中国中高收入消费者将继续推动奢侈品市场增长。

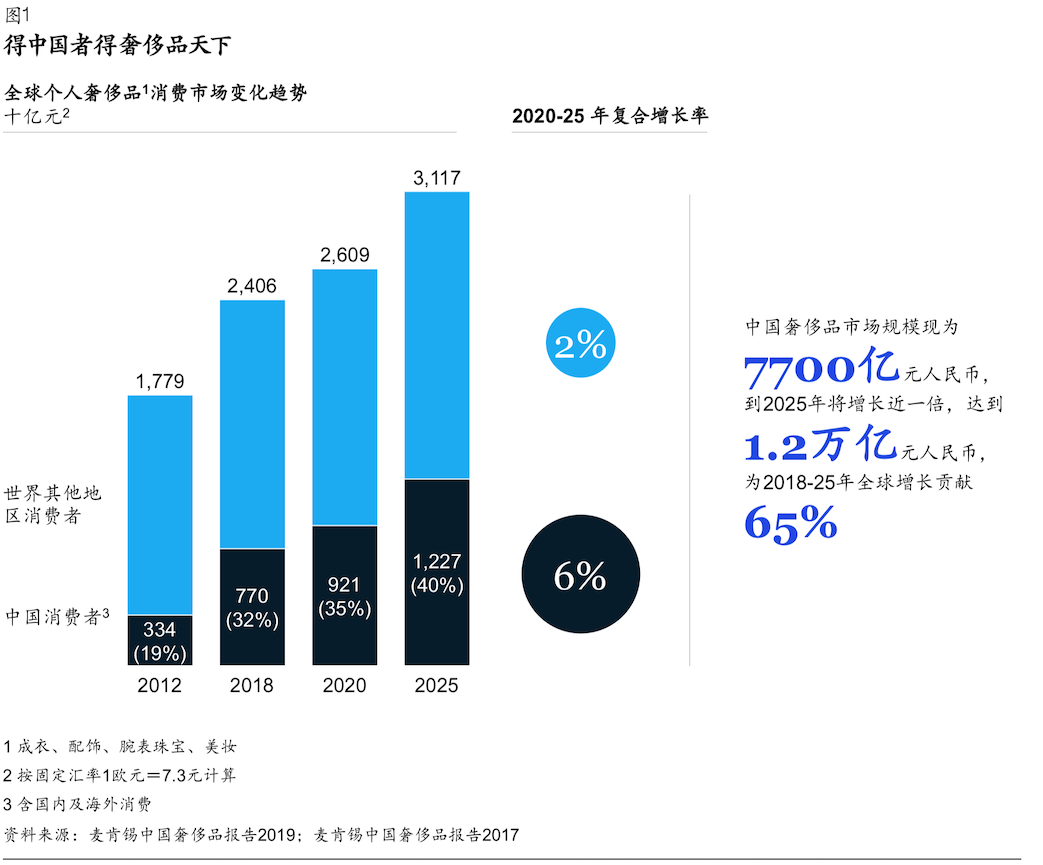

麦肯锡这份报告对1000位中国奢侈品消费者,在2018年10月~2019年1月期间的数据进行了分析和研究。报告显示,未来六年,中国将成为全球奢侈品市场增长的主要驱动力。到2025年,中国将为全球奢侈品市场贡献40%的销售额。 基于银联交易数据,2012~2018年,全球奢侈品市场一半以上的增长来自中国,到2020年,该比例将增长至65%。2018年,中国消费者的奢侈品支出达7700亿元,占全球奢侈品消费总额的三分之一,平均每户消费奢侈品的家庭支出近8万元购买奢侈品。到2025年,中国消费者的奢侈品支出预计为1.2万亿元。

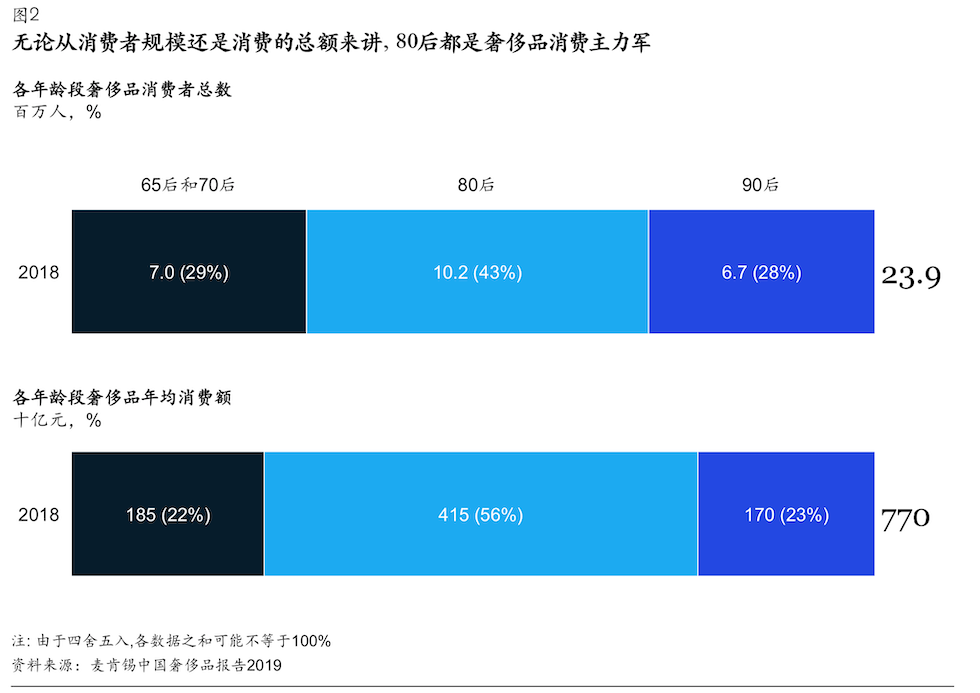

以“80后”和“90后”为代表的年轻一代消费者已经成为中国奢侈品市场的主力军:

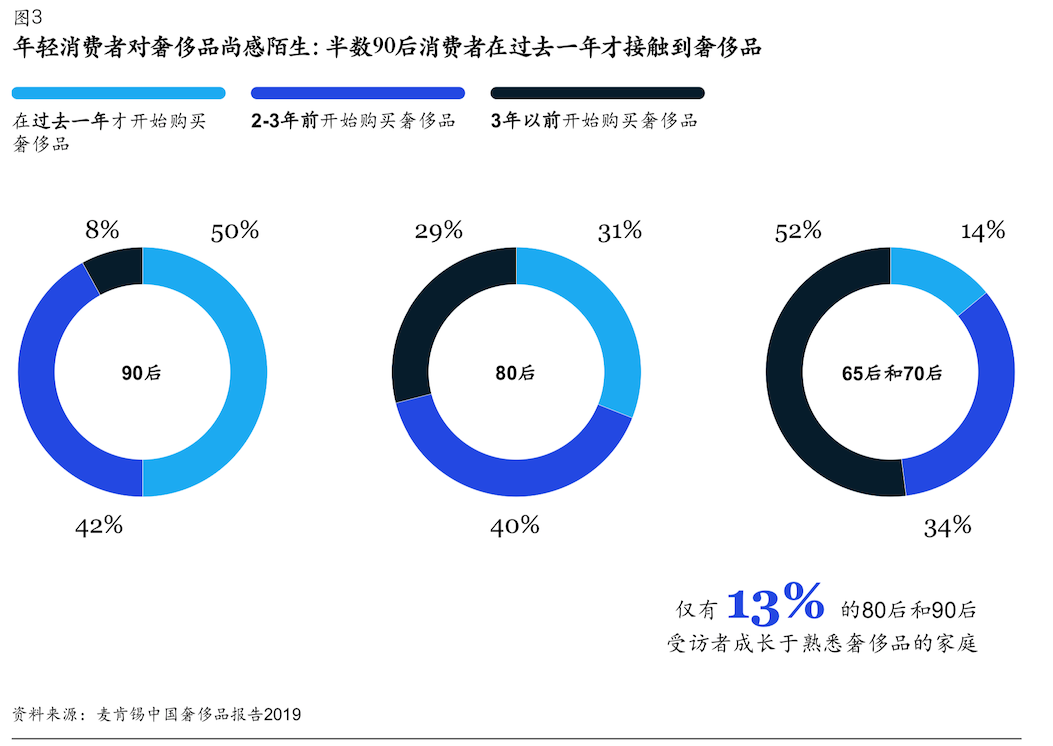

报告指出,奢侈品已是中国年轻一代的社交资本,能够帮助他们提升在线上线下的身份和话语权,也体现了这一代人的生活方式选择和自我价值认同。而品牌想要获得中国“80后”和“90后”的青睐,数字化是重中之重。 报告指出,这样的增长主要受益于中国中上产阶级家庭的涌现。2018~2025年,中国中上产阶级家庭群体的年均复合增长率将达到28%,这意味着,到2025年,家庭可支配月收入介于1.75~2.62万元的人口将达3.5亿人。更富裕人群(家庭可支配月收入超2.62万元)的规模将是现在的3倍,达到6500万人。 而家庭对90后的经济支持,推动了这一群体购买奢侈品。三分之二的“90后”受访者表示,父母会为其奢侈品消费买单。 报告的结果显示,鉴于中国年轻一代消费者接触奢侈品的时间不长,因此品牌在讲述品牌故事领域有大展拳脚的空间:

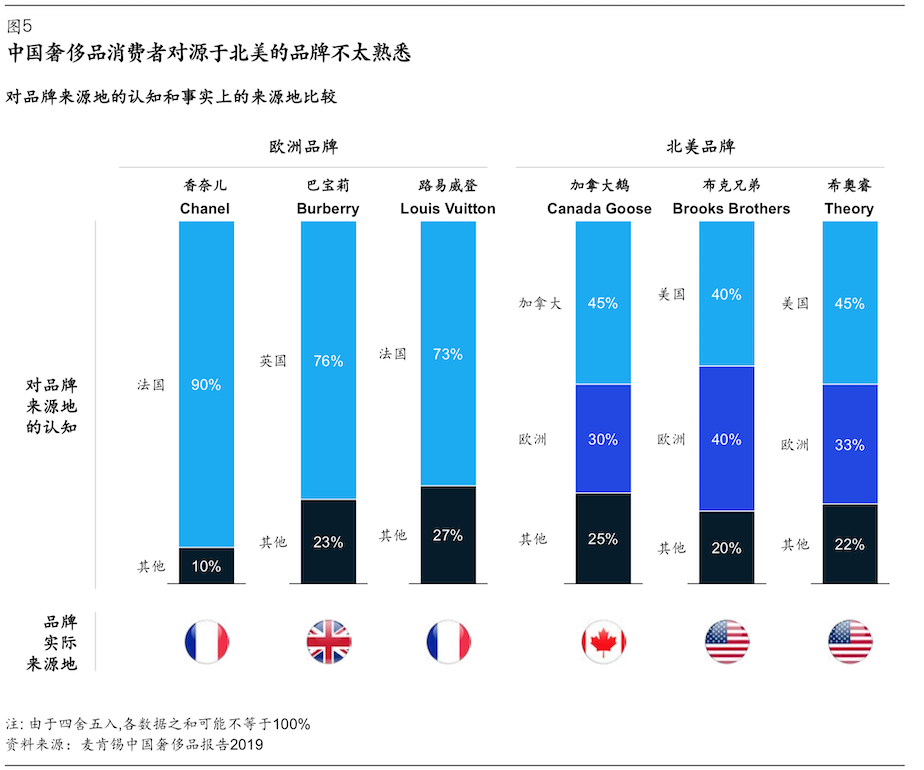

中国年轻消费者更钟爱法国和意大利的品牌,再次是英国。

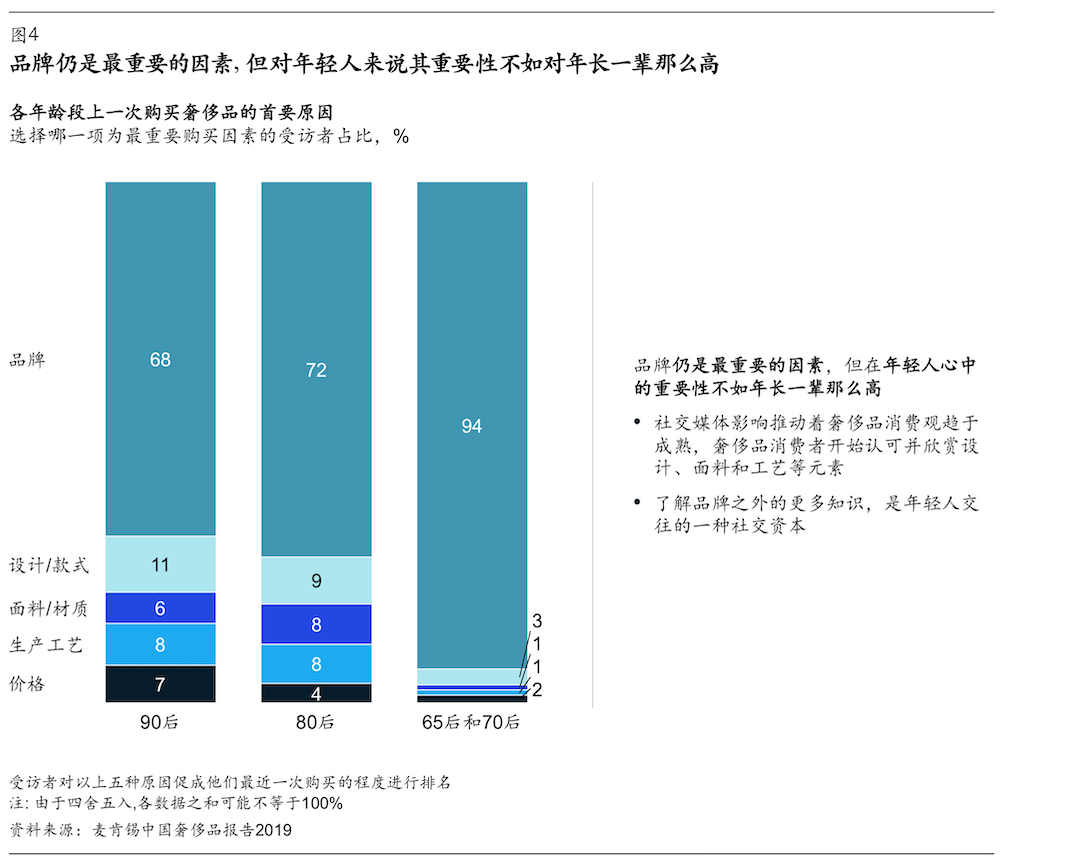

但他们并没有像“65后”和“70后”那样看重品牌:68%的“90后”坦言购买奢侈品首先考虑的是品牌,这个比例在“65后”和“70后”中高达94%。与此同时,年轻消费者并非忠于品牌本身,而是品牌+爆款的组合。

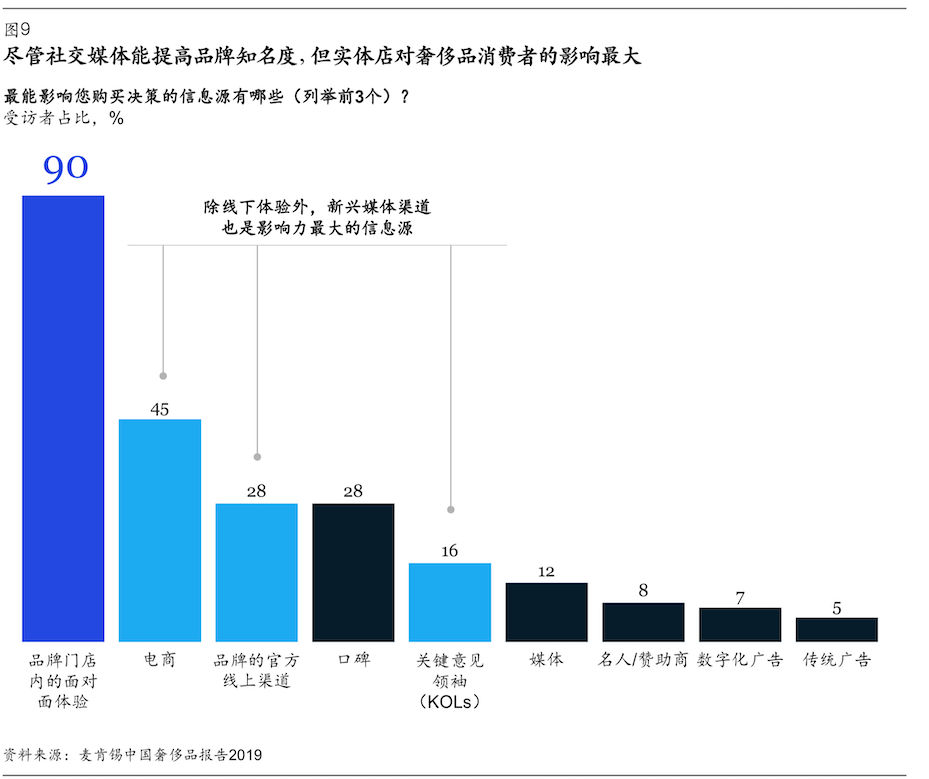

而在本土品牌方面,受访的“65后”和“70后”表示对国产品牌兴味索然,但本土品牌并非毫无市场,有10%的“90后”声称会考虑国产奢侈品牌。 报告共同研究者、麦肯锡全球董事合伙人栾岚指出,社交媒体的爆发性增长、意见领袖市场营销的成熟化,给中国奢侈品市场带来了新风气,“社交联结,联名、限量等创造新意快速传播的创新方式,推动了奢侈品市场的增长。”线下活动是奢侈品牌与用户互动,打造品牌形象的重要手段。调研显示,时装秀是75%的“80后”和“90后” 受访者首选的线下时尚活动。 中国年轻消费者十分热衷于通过数字新媒体接触奢侈品,本次调研的约1000名受访者表示,每周平均花3~5小时在线上线下消化、吸 收、分享与奢侈品和时尚相关的信息。 除了官方渠道外,消费者还会通过付费推广渠道、免费获得流量的口碑渠道了解信息。电商平台在消费者收集品牌信息的过程中,起到了独一无二的作 用——45%的受访者表示,比较偏爱电商平台来获得信息。 按年龄看,“80后”和“90后”更依赖电商平台上的评论。54%的受访者表示会参考买家评论,而“65后”和“70后” 中只有三分之一会这么做。 实体门店对中国年轻消费者的影响力不容小觑,线下仍然是购买奢侈品的主战场。在进行购物决策时,90%的年轻人直言品牌门店的良好体验起到了关键作用。麦肯锡指出,线下渠道将会继续主导今后的奢侈品销售,未来几年的复合年均增长率将达到6%左右。奢侈品牌现有中国门店版图,只覆盖了中国不到一半的富裕家庭(年收入超30万元)。

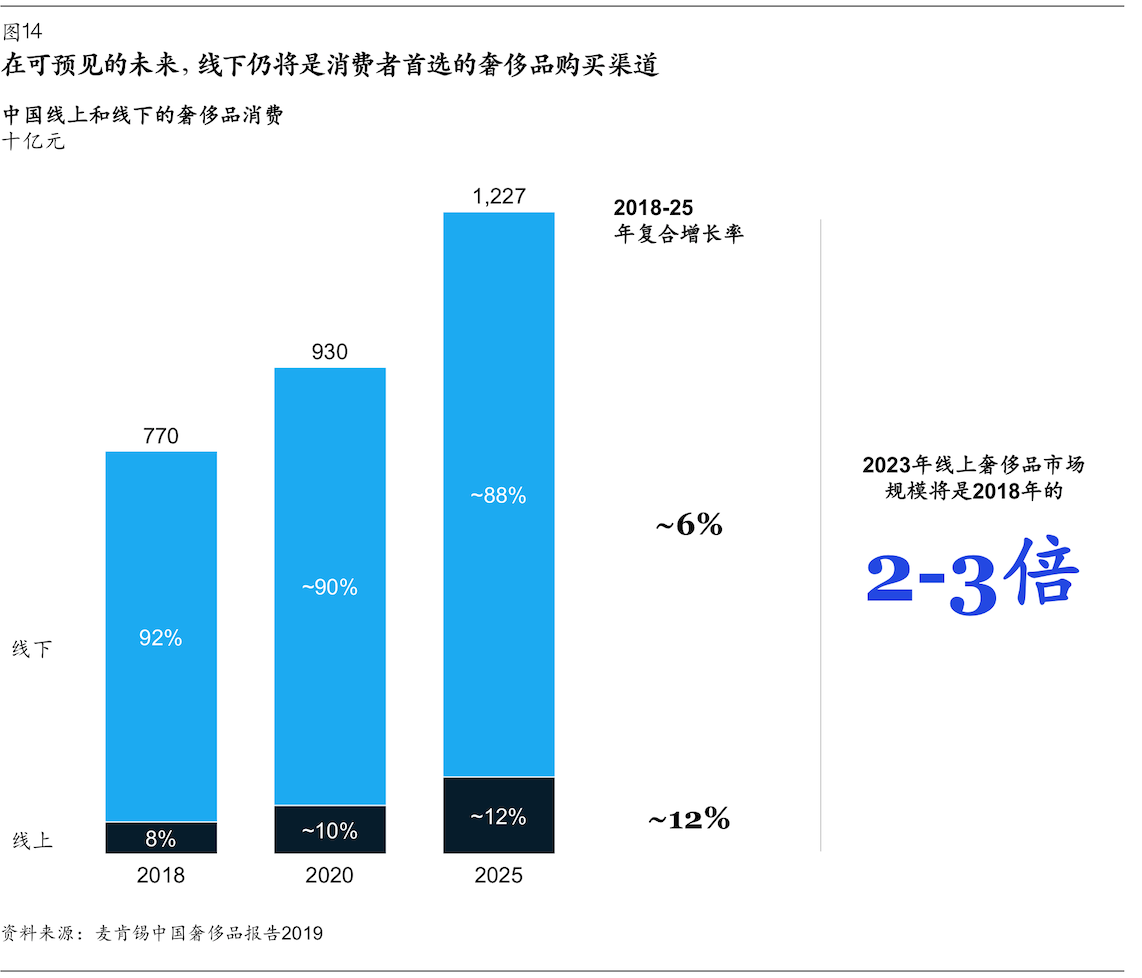

在具体的实体购物方面,品牌门店、高级购物中心、免税店以及奥特莱斯折扣店是中国年轻消费者主要的购物之地,其中“90后”对价格更亲民的免税店情有独钟,出国旅游的频率也高于其它几个年龄段。而“80后”最爱去的是品牌门店,“65后”和“70后”则偏爱高级购物中心。 栾岚表示:“消费者对个性化的需求快速增长,尤其是个性化服务和推荐,且低线城市有极大的潜力。除了数字化联结,旅游零售也是一个关键的渠道,因为更多的人进行海内外旅行。” 麦肯锡指出,受价格影响,以及低线城市门店数量较少,中国奢侈品的线上渠道仍有很大的发展空间——低线城市近半数的消费者表示,愿意在接下来的一年中尝试网购奢侈品。报告指出,到2025年,奢侈品线上销售将比现在增长2~3倍,相当于中国1.2万亿元人奢侈品市场规模的八分之一。

报告的最后,麦肯锡给奢侈品牌提了一下几个建议:

栾岚表示:“(中国奢侈品)市场已经从早期的复苏变为稳健增长,而现在已经是‘赢家通吃’。” 丨消息来源:《中国奢侈品报告2019》报告原文

|